Creditul Personal la ING Bank România: Ghid Complet pentru a Obține Finanțare Rapidă, Sigură și Fără Garanții

De ce „credit personal” a devenit opțiunea nr. 1 pentru a rezolva rapid un impas financiar

Linkuri sponsorizate

În viața reală, problemele financiare nu vin cu programare. Se strică ceva important, apare o urgență medicală, vrei să-ți consolidezi datoriile sau pur și simplu ai nevoie de lichiditate rapidă. În aceste momente, credit personal Romênia este adesea prima soluție luată în calcul — și nu întâmplător.

Din experiența mea, creditul personal este ales nu pentru că este „ușor”, ci pentru că este flexibil, rapid și fără garanții. Dar exact această ușurință poate deveni periculoasă dacă nu știi ce semnezi.

Ce face creditul personal atât de popular în România

acces rapid la bani

fără garanții (casă, mașină)

proces simplificat, mai ales online

libertate de utilizare a sumei

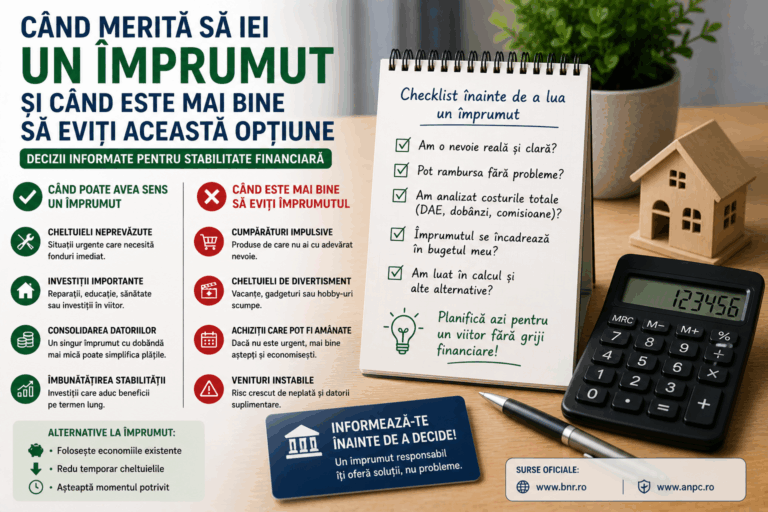

Când este soluție și când devine o problemă

Este soluție când:

rezolvă o nevoie clară

rata este confortabilă

există un plan de rambursare

Devine problemă când:

acoperă cheltuieli recurente

este luat „din impuls”

sufocă bugetul lunar

Opinia mea sinceră: Creditul bun te ajută să mergi înainte. Creditul prost te ține pe loc.

Ce este, în practică, un credit personal fără garanții

Un credit fără garanții este un acord simplu: primești o sumă de bani acum și o returnezi treptat, în rate lunare, pe un termen al împrumutului stabilit de comun acord.

Cum funcționează suma, ratele și termenul

Aceste trei elemente sunt legate între ele:

sumă mai mare → rată mai mare sau termen mai lung

termen mai lung → rată mai mică, dar cost total mai mare

Regula de aur: rată confortabilă înainte de orice

O rată bună nu este cea care „abia încape”, ci cea care îți lasă spațiu de respirație. În finanțe personale, siguranța bate optimismul.

Cine poate solicita: profil, venit și ce contează în analiză

Venitul și stabilitatea

Nu contează doar cât câștigi, ci cât de constant câștigi. Stabilitatea reduce riscul și ajută la aprobarea creditului.

Gradul de îndatorare: „limita invizibilă”

Două persoane cu același venit pot primi condiții complet diferite dacă una are deja mai multe rate active.

Cum este evaluată capacitatea ta de plată

Simplu: rămân bani după ce plătești toate obligațiile lunare? Dacă răspunsul este „foarte puțin”, riscul crește.

Biroul de Credit și scorul: CV-ul tău financiar

Ce îți îmbunătățește scorul

plăți la timp

utilizare moderată a creditului

istoric constant

Ce îți scade scorul (fără să-ți dai seama)

întârzieri mici, dar repetate

multe cereri într-un timp scurt

folosirea excesivă a creditului

Scorul de credit nu te judecă ca persoană, ci ca plătitor.

Pas cu pas: cum să aplici corect

Înainte de solicitare: pune-ți cifrele în ordine

Întreabă-te:

Care este suma minimă care îmi rezolvă problema?

Ce rată pot plăti fără stres?

Ce termen este rezonabil?

În timpul solicitării: evită greșelile comune

nu supraestima venitul

nu ascunde alte datorii

nu aplica de mai multe ori simultan

Checklist rapid de documente

act de identitate

dovadă venit

extrase recente

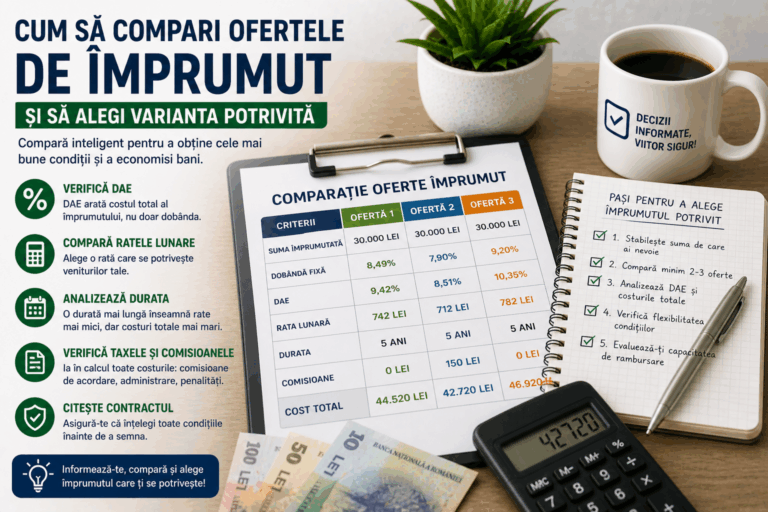

Simularea creditului: cum compari fără să cazi în capcane

Ce arată simularea (și ce poate ascunde)

O simulare de credit arată rata și termenul, dar uneori nu detaliază toate costurile suplimentare.

Cum compari oferte în 10 minute

Compară mereu:

aceeași sumă

același termen

costul total al creditului

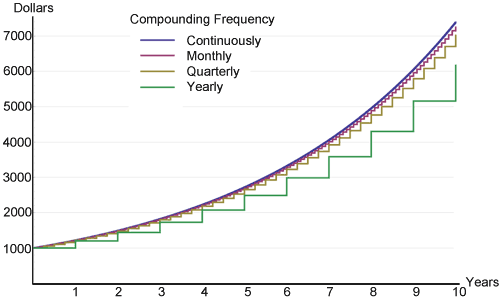

Dobânzi și cost total: ce să urmărești fără să fii expert

Dobânda nominală vs. costul total

Dobânda mică nu garantează un credit ieftin. Costul total este adevărul final.

DAE / TAEG / APR – prețul real, explicat simplu

Acești indicatori includ:

dobândă

comisioane

costuri administrative

Unde găsești aceste informații în contract

Caută secțiunile de „costuri”, „DAE” și „condiții de rambursare”.

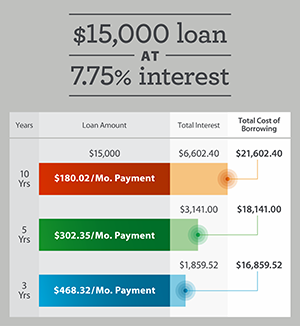

Termenul: cum alegi fără să plătești dublu

Termen scurt vs. termen lung

termen scurt → rată mai mare, cost total mai mic

termen lung → rată mai mică, cost total mai mare

Efectul „ratei mici”

Rata mică liniștește pe termen scurt, dar poate costa mult pe termen lung.

Exemplu simplu

Două termene diferite pentru aceeași sumă pot avea o diferență de mii de lei la final.

Asigurări și produse adiționale: când merită și când nu

Ce poate fi inclus

asigurare de viață

asigurare de șomaj

Cum decizi fără regrete

Întreabă:

este obligatoriu?

ce risc acoperă?

cât crește costul total?

Rambursare anticipată și amortizare: cum economisești real

Diferența dintre rambursare și amortizare

rambursare anticipată: închizi creditul

amortizare: reduci soldul și dobânda

Cel mai bun moment pentru a plăti extra

Cu cât mai devreme, cu atât economisești mai mult.

Regula „plătește extra devreme”

Plățile suplimentare făcute la început au cel mai mare impact.

Greșeli frecvente care te costă bani sau aprobarea

solicitarea unei sume prea mari

cereri multiple într-un timp scurt

semnarea fără a înțelege condițiile

Cum îți crești șansele de aprobare fără trucuri

Organizează documentele

Claritatea accelerează procesul.

Redu datoriile înainte de aplicare

Chiar și mici plăți pot îmbunătăți scorul.

Plan pe 30 de zile

O lună de disciplină financiară poate schimba complet oferta primită.

Semnale de alarmă: când este mai bine să NU iei credit

Când creditul devine bulgăre de zăpadă

Dacă plătești un credit cu alt credit, oprește-te.

Alternative mai ieftine

renegocierea datoriilor

ajustarea bugetului

amânarea deciziei

Concluzie: credit bun este cel pe care îl înțelegi și îl poți plăti liniștit

Un credit personal bine ales este un instrument util. Un credit ales în grabă devine o povară. Analizează DAE, costul total, termenul și flexibilitatea. În finanțe, claritatea valorează mai mult decât viteza.

Întrebări frecvente

FAQ 1: Creditul personal fără garanții este sigur?