Cum să economisești bani la cumpărăturile din supermarket

Un împrumut personal este o formă de credit oferită de instituții financiare, care permite unei persoane să utilizeze o sumă de bani și să o returneze ulterior în rate, de obicei cu dobândă.

Deși poate fi o soluție utilă în anumite situații, este important ca decizia de a contracta un împrumut să fie luată cu atenție și pe baza unei analize clare a condițiilor implicate.

Un împrumut personal presupune primirea unei sume fixe de bani, care trebuie rambursată într-o perioadă determinată. Rambursarea se face în rate lunare, care includ o parte din suma împrumutată și dobânda.

Acest tip de credit nu este, în general, legat de o achiziție specifică, ceea ce înseamnă că poate fi utilizat pentru diverse scopuri.

Există mai multe tipuri de împrumuturi disponibile, iar fiecare are caracteristici diferite:

Fiecare tip implică niveluri diferite de risc, dobândă și condiții de eligibilitate.

Unul dintre cele mai importante aspecte este dobânda. Aceasta reprezintă costul utilizării banilor împrumutați.

Pe lângă dobândă, trebuie luate în considerare și alte costuri, cum ar fi:

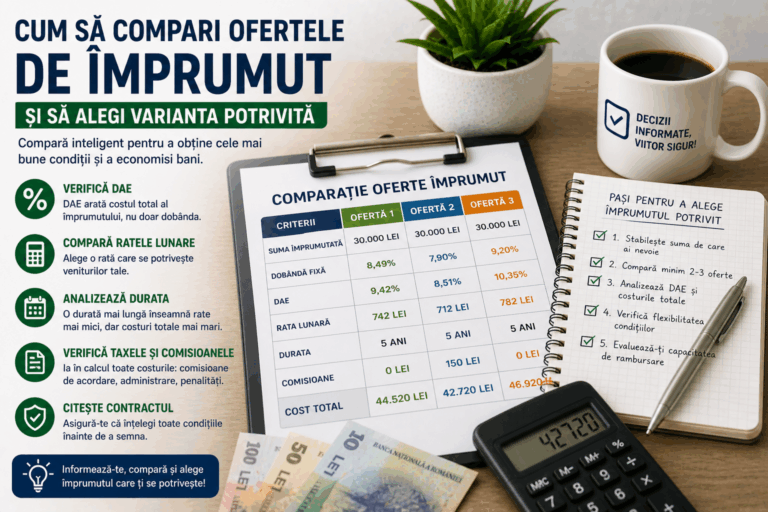

Pentru a înțelege costul real al unui împrumut, este recomandat să analizezi DAE (Dobânda Anuală Efectivă), care include toate costurile asociate.

Pentru informații oficiale, poți consulta:

https://www.bnr.ro

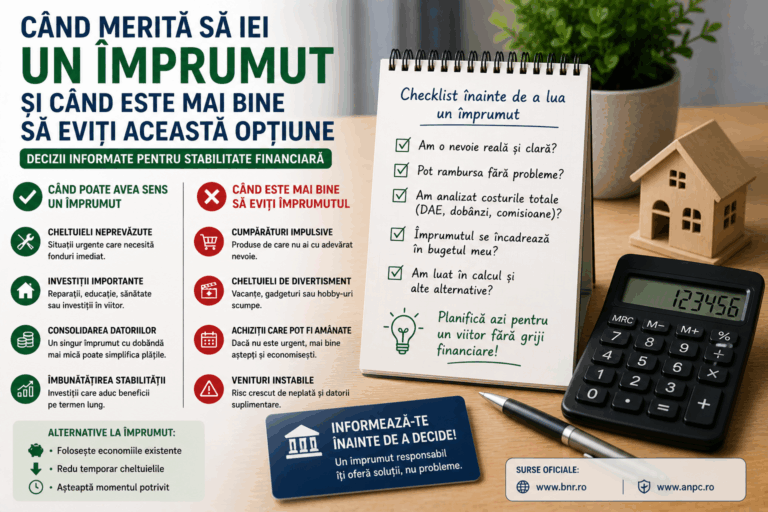

Înainte de a contracta un împrumut, este esențial să evaluezi dacă îți poți permite ratele lunare.

O regulă generală este ca totalul ratelor să nu depășească un procent semnificativ din venitul lunar. Această analiză ajută la evitarea supraîndatorării.

Există situații în care un împrumut poate avea sens, dacă este utilizat responsabil:

Chiar și în aceste cazuri, este importantă analiza atentă a condițiilor.

Contractarea unui împrumut implică anumite riscuri. Cel mai frecvent este riscul de a nu putea respecta plățile lunare.

Întârzierile pot duce la penalități, costuri suplimentare și afectarea istoricului de credit.

De asemenea, acumularea mai multor împrumuturi poate crea presiune financiară semnificativă.

Înainte de a lua o decizie, este recomandat să compari mai multe oferte disponibile pe piață.

Aspecte importante de analizat:

Compararea ajută la identificarea unei opțiuni mai potrivite pentru situația ta.

Contractul de împrumut conține toate condițiile importante. Este esențial să îl citești cu atenție înainte de semnare.

Trebuie să înțelegi toate obligațiile, costurile și eventualele penalități.

Pentru protecția consumatorilor, poți consulta:

https://anpc.ro

În unele cazuri, pot exista alternative mai sigure decât contractarea unui împrumut:

Analizarea alternativelor poate preveni asumarea unor datorii inutile.

Un împrumut personal poate fi un instrument util, dar implică responsabilitate și analiză atentă. Înțelegerea costurilor și evaluarea capacității de rambursare sunt esențiale pentru a evita problemele financiare.

Luarea unei decizii informate contribuie la menținerea echilibrului financiar și la evitarea riscurilor pe termen lung.